今回は資産形成からちょっと離れた記事を投稿します。

電子マネー/コード決済について、主だった点が整理できましたので投稿します。

d払い/nanaco/イコカ等も使用していますが、「入金→利用」の構図なので割愛します。

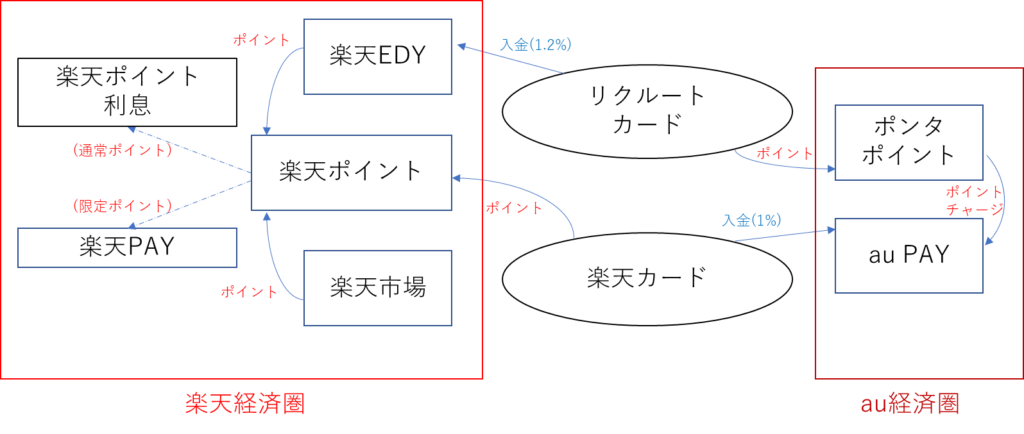

支払い利用の優先順と理由は下記となります。

①楽天EDY:還元率 最大1.7%(1.2%+0.5%)

→リクルートカードチャージ+楽天ポイント還元の総計が高い

②au PAY還元率 最大1.5%(1%+0.5%)

→ポンタポイント利用が主な目的

③楽天PAY

→限定ポイント利用(消費?)が主な目的

ベースは楽天edyを使っています。

リクルートカード→edyチャージについては金額の上限(3万円/月,他電子マネー含む)は有りますが高還元でのポイント付与があります。

コード決済は主にauPAYです。

上記の通りポンタポイント消費が目的ですが、必要な場合は楽天カードを使ってチャージします。

(リクルートカードではポイントは付かない)

楽天PAYは限定ポイント利用のためになります。

使いづらかった限定ポイントが使いやすくなり、その分はプチ贅沢に消費しています。

(マクド/ミスド位ですが、、)

リクルートカードで楽天edyをチャージし、楽天カードをauPAYチャージに使うところが、ねじれてる感がありますが…

後者は7/1からはポイント付与対象外になるとのことでした。

auPAYカードを作れば解決するのですが、カードを多く持ちたくないのでちょっと検討します。

コメント