新NISAが来年から始まるにあたり、巷では「全力突っ込み!」「早期1,800万円!」みたいな方々もいますが…私は先立つものが無いもので(汗)

ただ、他の投資を絞って新NISAに入れるのはアリと思います。

その、[他]としてIDeCoの撤退を考えましたが…

結論としては継続することとしました。

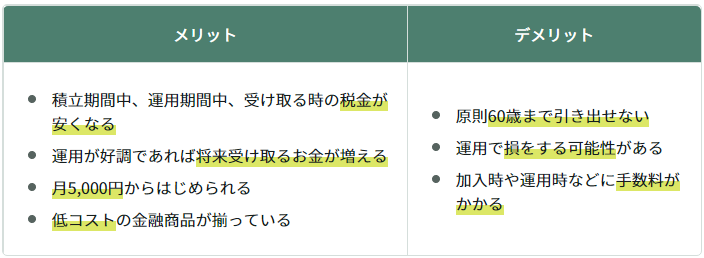

IDeCoは下記のメリット/デメリットがあります。

[出典:三井住友銀行 MoneyV!VA]

投資目的資産を運用するので、運用リスクやコスト廻りのリスクは無いとみなしますので、

主なメリット/デメリットは下記になります。

①原則60歳まで引き出せない

②積立時の税金メリット

③加入、運用時の手数料

→税金メリットは、他にも[運用/受取]がありますが、新NISAでも同様ですので記載を省きます。

③は案外掛かる(SBI証券で237円/月…1万円/月で約2.37%)こと、①の資金拘束がデメリットです。

ただ、②は「所得税から投資額の課税率分」「住民税から投資額の10%」が節税されます。

もし、年収500万円(所得課税率10%)の方が年10万円IDeCoで投資すると節税試算額は下記となります。

10,000(10万円×所得税率10%)

+10,000(10万円×住民税率10%)

-2,844(③×12か月分)=17,156円…約17%分のメリット

(諸条件により変わりますので、その点ご了承ください。)

実際はその他費用(加入時手数料)等手数料も有ること、給付時も手数料が掛かることを考えると上記より目減りは有りますが、上記例でも10%のメリットがあると考えると大きい、と考えます。

私は約5年前からIDeCoを始めており、累積約8~9万円ほどの節税メリットを受けました。

運用は上手く行ってるとは言い難い(5年で約1%ほどの利回り)ですが、節税メリット分を考えると十分な利回り(≒13~4%/年)と考えます。

…考え方を変えると、元々利回りが低めの債券投資などを行うのが良いかもしれません。

投資内訳について等はまた記事にする予定です。

読んでいただき、ありがとうございました。

コメント